公務員の副業が解禁になりました。また、副業を認める企業も増えてきました。

国(金融庁)は税収を増やしたいのですが、長期的に国民の給与水準が増えていません。

そこで、国民にもっと稼いで、税金を納めてください…というメッセージだと思います。

そこで、収入と支出(社会保険料含む)の面から、今後の生活を考えてみましょう

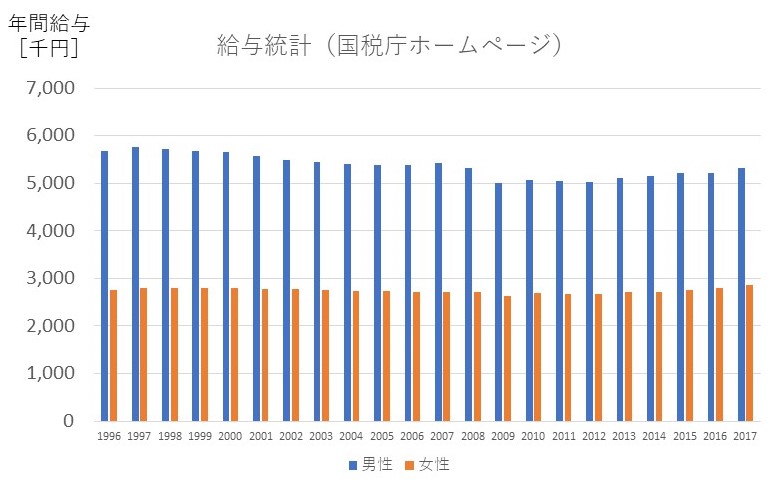

平均収入は!

下の図は、国税庁の統計をグラフ化したものです。

1996年から2009年まで給与所得は減り続けています。2012年からアベノミクスで少し回復しているようですが、2008年以前の水準には戻っていません。

1996年から2009年まで給与所得は減り続けています。2012年からアベノミクスで少し回復しているようですが、2008年以前の水準には戻っていません。

この統計は国税庁の統計なのですが、実は平均年齢は年々上昇しているのです。ですから、同じ年齢の給与ではないということも考慮しておく必要があります。現在、平均年齢は40代半ばを越えています。

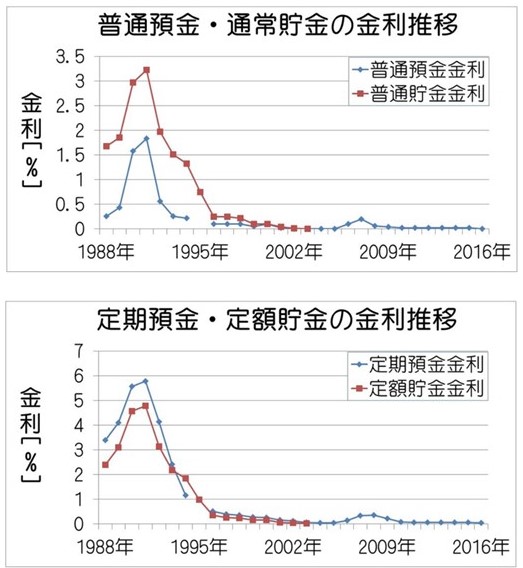

次は、預金の金利です。

とにかく20年間ほぼ金利0状態が続いています。高度成長期には普通預金の金利が6%、定期預金が8%の時代もありました。この時には約10年で預金額が倍になりました。(金利7%で10年で2倍)

今はそんなこと、期待もできないですね。

支出はどう?

次にどうしても出ていくお金についてです。

私の感覚では支出として大きいものは、教育費と家のローン(賃貸費用)です。

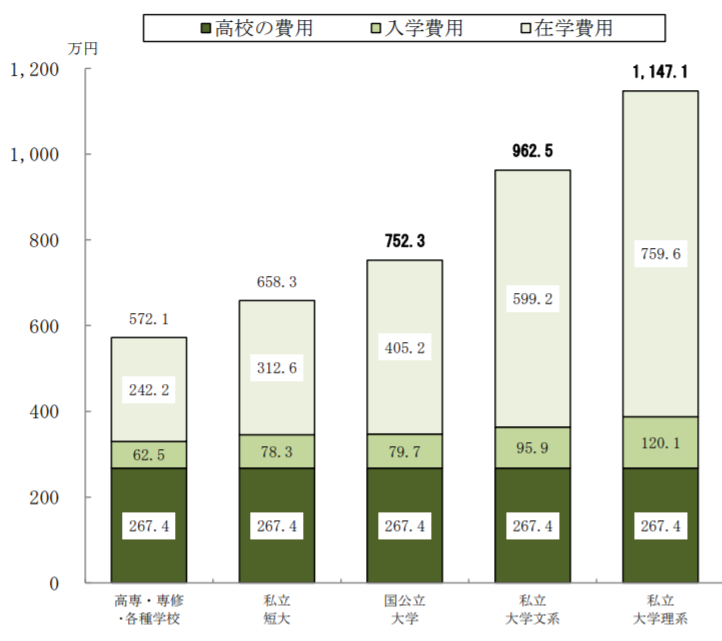

これは、高校~大学の7年間の費用です。それまでの15年間は義務教育とはいえ、塾など年間50~60万円程度は必要ではないでしょうか?大雑把に見て、子供1人の教育費は2000万円とみましょう。

子供が2人いる典型的な家庭の場合、22年間の年平均として年200万円程度が教育費として支出されているのではないでしょうか。

平均収入で考えると、お父さんが1人で働いている場合、平均給与の4割が教育費という計算になります。

住宅費は住居地によって事情は変わってきます。都市圏で家族4人が暮らすとなると、月10~15万円の費用は覚悟しなければならないでしょう。年間120~180万円になりますね。

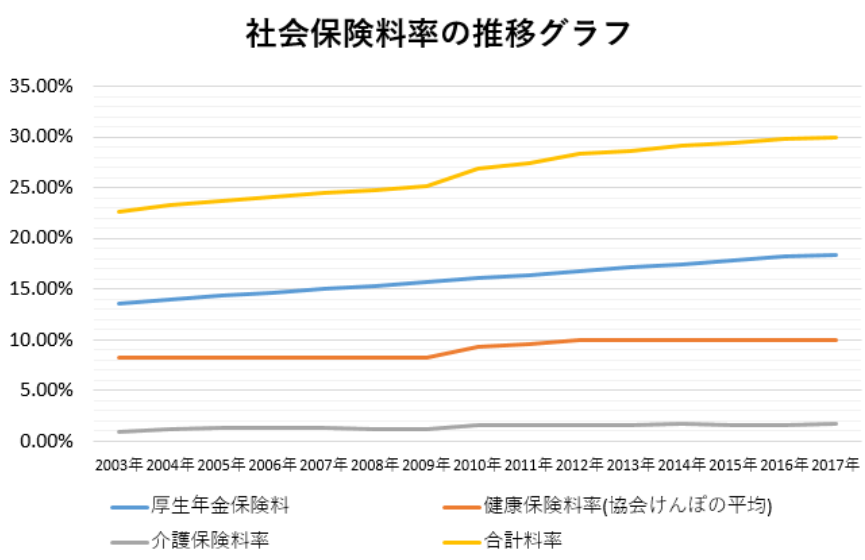

さらに必要なものが、社会保険料です。

社会保険料はどれくらい?

社会保険料率は現在30%です。これを会社と従業員で折半して払っています。ですから、給与の15%が差し引かれています。これも年々上がっています。もちろんこれは所得税や地方税以外にです。

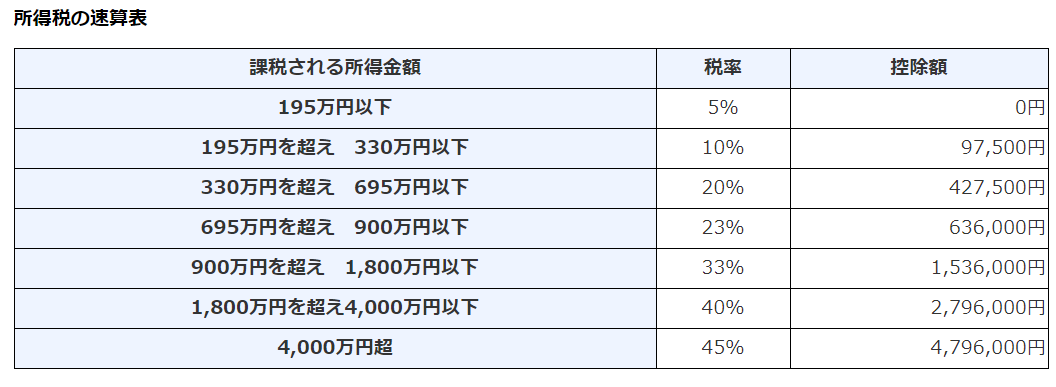

所得税の税率は以下のとおりです。

例えば年収500万円の場合、

5,000,000円×0.2-427,500円=572,500円

が所得税額になります。

というわけで、手元に残るお金を計算してみると、

うーん!これでは生活できない?もちろん、家庭それぞれでいろいろやりくりをしていらっしゃるでしょうが、やはり、政府が副業を勧める理由が分かります。

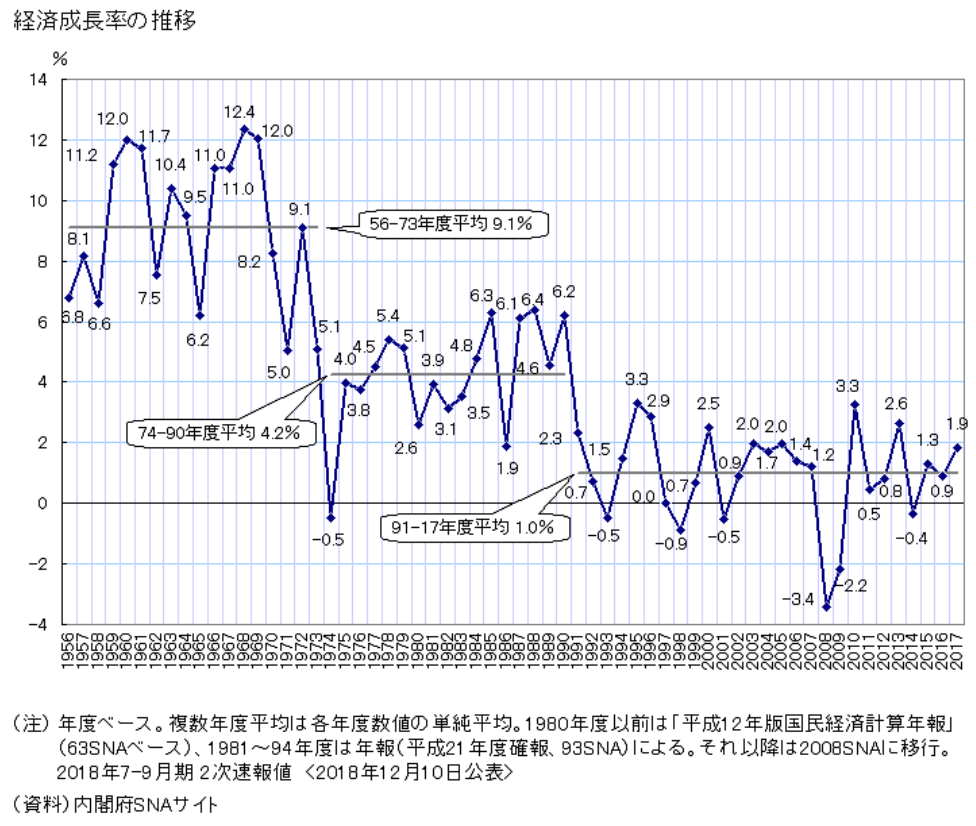

こうなったのには理由があります。経済成長の終焉と少子高齢化です。

日本の経済成長は1990年代後半に横ばいなって、ほぼ成長していません。

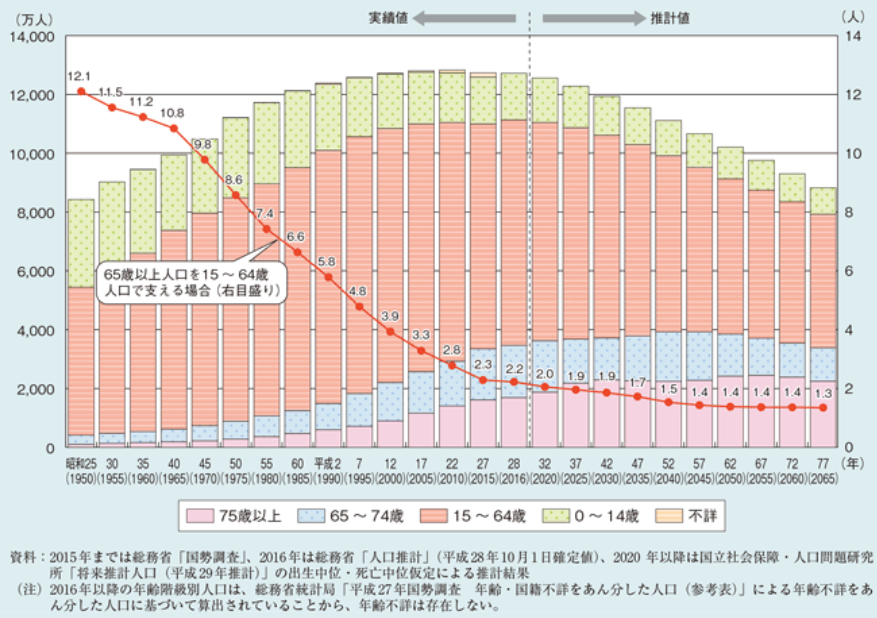

そして、少子高齢化です。

少子高齢化によって、年金負担は大きくなり続けます。

では、年金が無くなるかというそんなことはないでしょう。なぜなら、年金が無くなると、生活保護者が増えて、政府の負担はもっと大きくなるからです。ただ、年金の支給年齢は上がり(68歳⇒70歳の路線が敷かれました。)、支給額もいずれ生活保護レベルになり、全体的な水準が下がっていくと思われます。

世界と比べると、日本は恵まれています。それは間違いないし、他国に比べれば豊かです。

しかし、日本人が豊かであり続けるには、共働きをして、副業して…で本当に良いのでしょうか?

次回は、どういう副業の可能性があるかを考えてみます。