年金だけでは足りないと金融庁が言ったと大騒ぎですが…

先月、金融庁より「高齢社会おける資産形成・管理」報告書(案)という資料が公表されました。

これをめぐって、年金だけでは暮らしていけなくなると金融庁が認めたと言って大騒ぎです。

麻生大臣も報告書を受けないというのですが…

報告書は正式には発表されない可能性があるので、草稿(案)をダウンロードしておきましたので、興味のある人は見てください。

「高齢社会における資産形成・管理」報告書(案)常識的に考えて、将来年金が減額されていくだろうということは、誰でも予測できたことです。だから、それが公になったからと言って驚くべきことではないと思うのですが…。年金が減額されるなら、生活保護も減額されるでしょう。究極的な成熟(衰退)社会では、年金=生活保護となるでしょう。

それが嫌なら、老後生活資金を貯めなさいと報告書案は言っているのですが、そもそも金融庁は「ファイナンシャルプランナー」でも「コンサルタント」でもありません。提言内容は、自分の管轄範囲内のみということになります。

この資料でいうと、「高齢者における資産形成…」ということになっていますが、資産形成を包括的に論じているのではなく、資産形成における銀行や証券会社(金融庁の管轄範囲内)でできることだけを書いているということです。

具体的にいうと、この資料が言及しているのは、NISA(少額投資非課税制度)とiDeCo(個人型確定供出年金)だけということなのです。

ですから、この二つが、「高齢社会における資産形成」のお勧めだとか、これをやっていれば安心だとか、そういう解釈するのは危険だということです。つまり、1官庁の管轄範囲だけの資料だけを鵜呑みにするのは如何なものか?と思います。

さらに、それを政治的材料にする議論に、国民が振り回される必要もない、ということです。

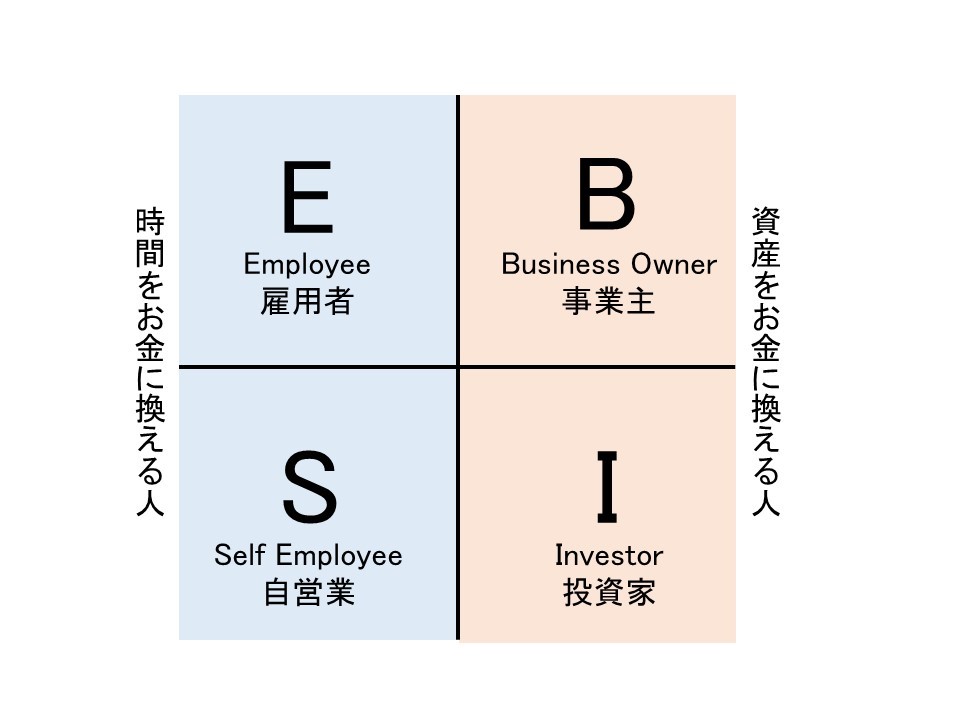

昔から変わらない資産形成の王道

この本は1920年に書かれた不朽の名著と言われています。資産形成に対する考え方を物語形式で伝えるものです。

「バビロンの大富豪」に書かれていることも、ロバート・キヨサキなどの成功者がいうことも同じです。

最初はE(サラリーマン)やS(自営業)として働いて貯金をする→その資金をB(事業主)やI(投資家)として投資し、働かなくてもお金が入ってくるようにする。つまり不労所得を構築するというものです。

- 年3%の利益(2017年実績相当)が得られるものとする。

- 月3万円(年36万円)を積み立てる

- トータル30年間積み立てるものとする

36万円×30年で元金は1080万円ですが、結果は1700万円ほどに増えました。

1.56倍のゲインです。月の積立額を5万円超にすれば、金融庁の言う不足額が賄えるかなといったところです。

ただし、教育費(子供1人1000〜2000万円必要)や自宅の費用など、思わぬ出費もあるので、これで安心でしょうか?

アパート経営をシミュレーションしてみる(購入編)

将来、アパート経営などの不労所得を得て、働かなくても食えるようになりたいな…と思っている方は多いのではないですか?では、どれくらいの資金があれば、将来の安定した収入に繋がるのか、考えてみましょう。

月20万円(年240万円)の不労所得を目指します。

まず、考えなければならないパラメータを列挙します。

- 頭金

- 購入手数料

- 表面利回り

- 管理手数料

- 稼働率、及び修繕費

が大きいところです。

- 頭金に関しては、懇意の不動産屋さんから、12%は必要だという情報(2019年時点)を得ています。

- 購入手数料はトータル物件価格の6%が必要です。

- 表面利回りは、ここでは詳細の説明を省きますが、9%とします。これ以下だと運営が難しくなります。

- 管理手数料は、家賃収入の5%が相場です。

- ここは、物件の性質や立地によっても変わりますが、家賃収入の30%を必要経費とします。

ちなみに管理を自分ですれば、管理手数料はいらないと思うかもしれませんが、管理不動産に入ってもらうメリットは、管理もさることながら、客付けにあります。広告力を持った誠実な管理会社を選ぶ必要があります。

さて、物件価格をXとすると

X×0.09×(100ー0.05ー0.3)=240万円

ここからX=4100万円となります。

4100万円の物件を買うための費用は

4100万円×(0.12+0.06)=740万円

です。

もし、月3万円ずつ積み立てて、年3%で運用できれば、15年くらいで740万円貯められるのですが…

この件についてはあとでもう一度考えてみましょう。

もちろん、僕はいきなり月20万ではなく月10万円の物件から始めたい、という場合は、半分の資金で始められる可能性があるということです。ですから、不動産投資を始めるには、最低500〜1000万円程度の資金を準備する必要があるということですね。

次に自己資金以外のローンの組み方と実際に買った後の運営についてですが、長くなるので、稿を改めます。